- 法改正

- その他

産廃税の条例改正!課税期間を5年延長

先日、産業廃棄物税(産廃税)の課税期間を5年延長するというニュースがありました。

>>ニュースの詳細はこちら

「産廃税に期間なんてあったの?」と思われる方も多いのではないでしょうか?

実は、私も「そんなケースがあるのか」と驚きでした。そもそも、なぜ期間限定で行われているのでしょうか?

今回は、期間を設ける理由についてお話ししていきます。

産廃税になぜ、期間が設けられるのか

「なぜ、期間限定にするの?」と思われる方も多いのではないでしょうか?

調べたところ、宮城県は産業廃棄物税は制度の施行状況や社会情勢の推移などを勘案して、5年ごとに見直すとしていることが分かりました。

つまり、5年ごとにその時の状況に応じて産廃税の徴収を継続するのか?継続するのであればどのような使用目的の財源とするのか?を検討しているということです。

導入した当初は、「循環型社会」の形成を図っていくためとなっていました。今回の延長の理由として、宮城県は「東日本大震災の影響などで最終処分場に余裕はなく、産廃の発生抑制、減量化を進める上で貴重な財源だ」とコメントしています。この点からも5年を一区切りにし社会情勢の変化に応じて、産廃税を設ける理由を検討しているが伺えます。

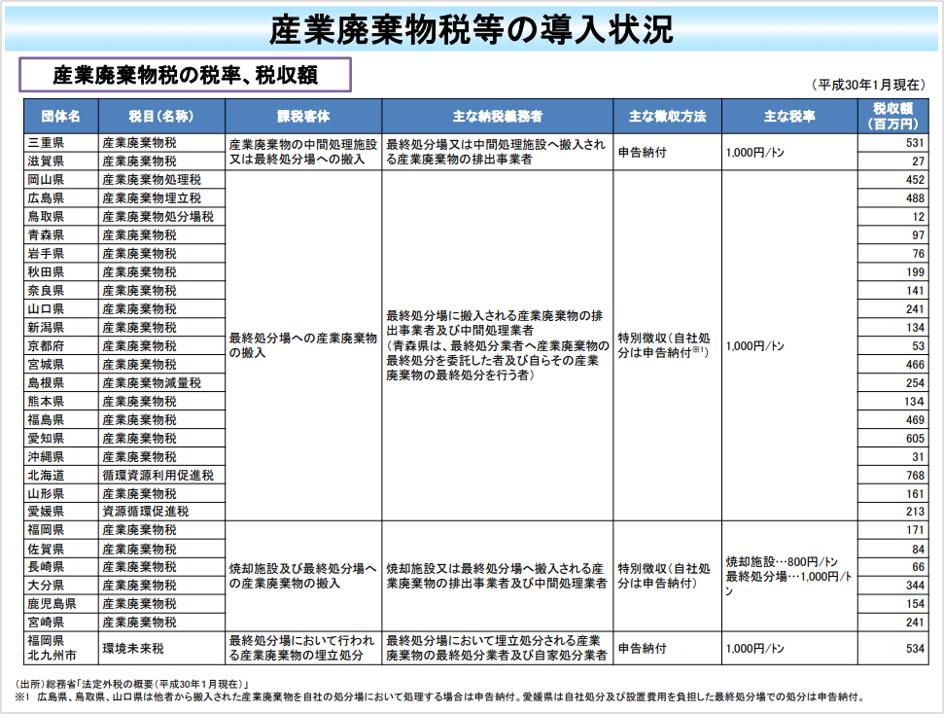

産廃税を設けている自治体

まず、そもそも産廃税は全国共通の税ではありません。環境省によると、現に産廃税を設けているのは、27都道府県と1政令市だそうです。(平成30年1月時点)

▲環境省HP「その他の環境関連税制に関する国内外の動向」より引用

条例の改正の影響は?

今回の宮城県の条例改正に関しては、現行の廃棄物税がそのまま継続されるだけなので、排出事業者が新たに何か対応しなければならないものではありません。そのため、排出事業者に対する影響度は低いといえます。

しかし、内容によってはしっかりと把握しておかないと知らないうちに条例違反となり、企業としては大きなリスクとなるものもあります。

例えば、愛知県では2019年4月の条例改正で実地確認の義務を更に明確化しました。

実地確認を行わなかった場合には勧告が行われ、従わなければ社名公表するということが明記されています。実地確認を行わない場合の具体的な対応が明記されたことは、排出事業者にとって大きな影響があります。

>>>愛知県の条例改正に関するコラムはこちら

知らないうちに重要な条例の改正が行われていて、知らないうちに違反をしているということがないように条例の見直しを定期的に行うことをお勧めします。

Keisuke Yoshida 環境コンサルティング事業部

名城大学、経済学部、経済学科を卒業。 東海野球連盟の1部リーグに所属していた準硬式野球部に入部。2年生の春季リーグでベンチ入りをするも登板できなかった悔しさから練習に励み、3年生時には投手キャプテンを務める。 現在は採用担当として説明会の運営を行ったり、HPのコラム等を活用したお客様への情報発信を主に行う。